Deze paragraaf biedt op basis van een risicosimulatie en een overzicht van financiële kengetallen inzicht in de financiële positie van de gemeente Leiden. Uit de risicosimulatie blijkt dat het weerstandsvermogen van de gemeente in de programmabegroting 2026 op korte termijn uitstekend is. Zie ook de hoofdlijnen financiële positie voor het meerjarig verloop van de concernreserve en de onzekerheden die voor de langere termijn van invloed zijn op de gemeentebegroting.

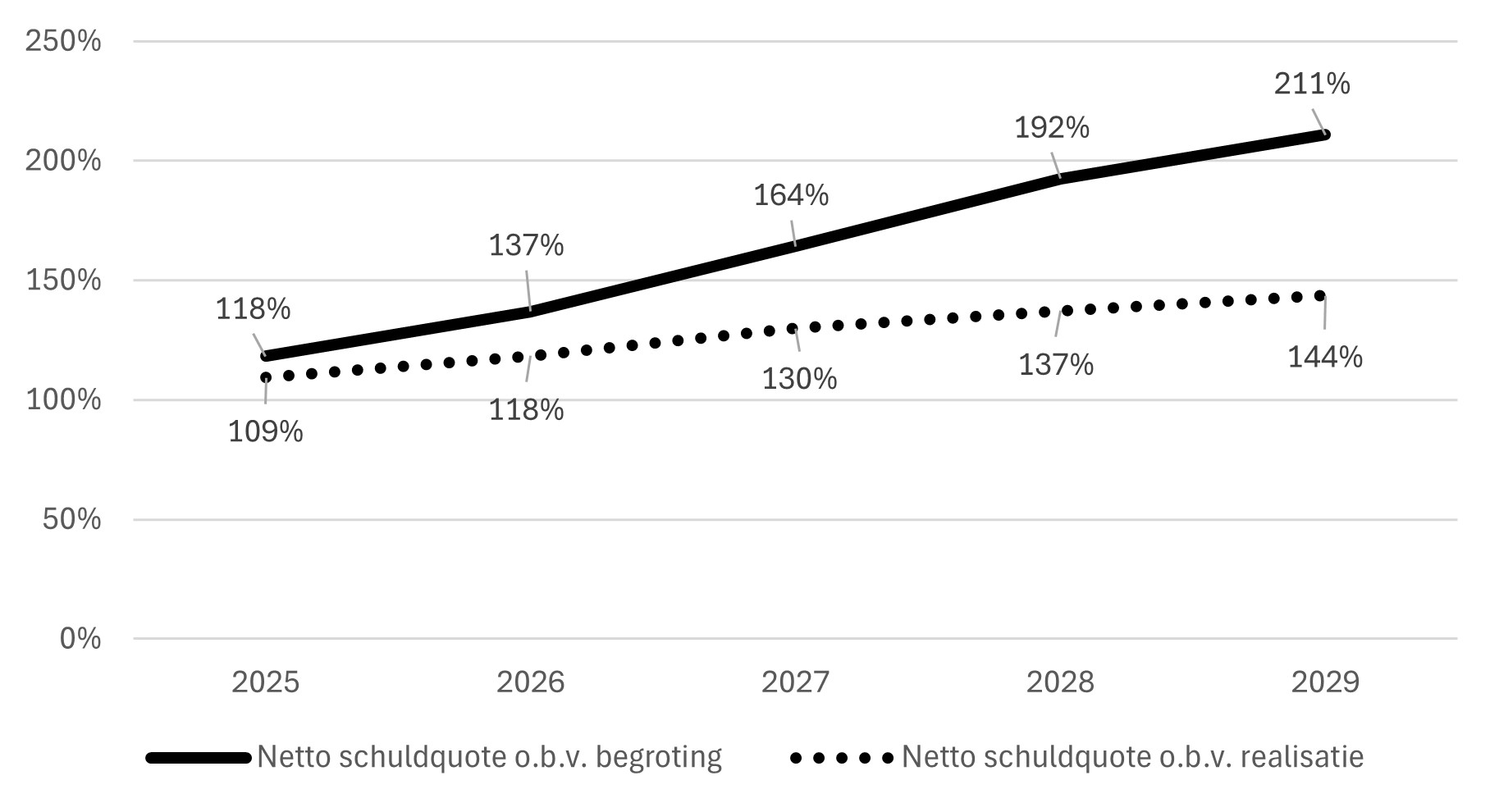

De financiële kengetallen laten net als bij de vorige programmabegroting zien dat de schuldpositie in de toekomst sterk oploopt als gevolg van de investeringen die de gemeente doet en de inzet van bestemmingsreserves. Deze groei is in de eerste jaren lager dan op basis van eerdere begrotingen werd verwacht.

Een risico is een mogelijke gebeurtenis met een negatief gevolg voor de organisatie. Met behulp van een risicomanagementinformatiesysteem prioriteert, analyseert en beoordeelt de gemeentelijke organisatie risico's op systematische wijze. Door een goed systeem van risicomanagement kunnen bestuurders en managers vervolgens voor risico’s, die het behalen van de doelstellingen van de organisatie bedreigen, passende beheersmaatregelen nemen. Op basis van de inventarisatie is een risicoprofiel voor 2026 opgesteld. Het onderstaande overzicht toont de tien grootste risico's voor het jaar 2026 met de hoogste bijdrage aan de berekening van de benodigde weerstandscapaciteit aangevuld met de getroffen beheersmaatregel. Onderaan de tabel is het totaalbedrag voor de overige risico’s opgenomen.

Prgr. | Risico | Gevolgen | Maatregelen | Kans | Maximale impact (€) | Invloed |

|---|---|---|---|---|---|---|

AD | Lagere groei of afname maatstaven en beperkte economische groei zorgen voor een lagere Algemene uitkering uit het Gemeentefonds | Lagere inkomsten leiden tot tegenvaller in de begroting. Om structureel tegenvallende inkomsten op te vangen moet de gemeente bezuinigen of inkomsten verhogen. | a. Tijdig vertalen circulaires Gemeentefonds in besluitvorming zodat financiële consequenties goed kunnen worden verwerkt. Risico kan niet worden voorkomen | 50% | 3.000.000 | 9,77% |

AD | Bij een cyberaanval, zoals gijzelsoftware, aanvallen via leveranciers of misleidende zakelijke e-mails, kan de beschikbaarheid, betrouwbaarheid en vertrouwelijkheid van cruciale informatie worden aangetast. | Verstoring van bedrijfsprocessen en (tijdelijke) uitval van systemen (dit raakt dienstverlening), herstelkosten, juridische of nalevingsrisico’s en misbruik of diefstal van gevoelige gemeente- of inwonerinformatie | a. Vervangen verouderde applicaties; | 30% | 5.000.000 | 9,69% |

Div. | De loon- en prijsontwikkeling is in specifieke gevallen / sectoren hoger dan de gemeentelijke indexering. | Geïndexeerde budgetten komen onder druk te staan. Dit leidt tot overschrijdingen en / of noodzaak tot bijsturing. | a. Hanteren van eenduidige indexeringssystematiek op basis van de (bijgestelde) inflatieverwachting van het CPB in het CEP voor het lopende begrotingsjaar en het komende begrotingsjaar. | 50% | 2.800.000 | 9,13% |

Div. | Een partij aan wie de gemeente een garantstelling voor een geldlening heeft verstrekt kan zijn betalingsverplichting niet kan nakomen. | Gemeente moet gegarandeerde geldsom voldoen aan de bank of de exploitatie van de geldnemer ondersteunen. Dit zorgt voor een tegenvaller in de begroting. | a. Zorgvuldige toets op de haalbaarheid van de exploitatie bij een garantie-aanvraag o.b.v. Verordening gemeentegaranties; | 10% | 12.220.000 | 7,92% |

4 | Leidse Ring Noord, deeltracé Plesmanlaan: De grootste risico's hebben betrekking op het niet tijdig indienen van een goedbevonden verkeers- en faseringsplan, het tijdig verkrijgen van benodigde vergunningen en afhankelijkheid van uitvoeringsperiode en maatregelen bij het project Drori ('Duurzame Reconstructie Openbare Ruimte en Infrastructuur') aan de Zernikedreef. | Nutspartijen kunnen gemaakte kosten bij gemeente verhalen als zij niet kunnen uitvoeren volgens opgegeven planning, mogelijk moeten extra verkeersmaatregelen worden genomen en betaald wanneer project Drori bij Zernikedreef niet tijdig gereed is, extra plankosten en mogelijkheid dat deel van subsidie van provincie komt te vervallen wanneer niet wordt voldaan aan (plannings)voorwaarden | a. Goede afstemming over fasering i.v.m. verkeersregie, | 30% | 2.932.500 | 5,73% |

6 | Energiepark: Het risicodossier kent meerdere risico's. Grootste risico's betreffen het verleggen van Kabels en leidingen wat mogelijk duurder uitvalt en / of later plaatsvindt waardoor er vertraging optreedt. Maatschappelijke opvang kan niet tijdig worden aangesloten. | Vertraging en hogere (plan)kosten. | Overleg met nutsbedrijven, tijdig vergunningen aanvragen, zorgen voor goede kennisborging en overdracht / urenmonitoring binnen de projectorganisatie. | 50% | 1.652.500 | 5,36% |

AD | Korting van 10% op de Specifieke Uitkeringen door omzetting naar Algemene uitkering (maatregel beleidsakkoord kabinet Schoof) | Grotere daling van de inkomsten dan de daling van de uitvoeringskosten. | Bijsturen binnen beleidsterrein waarop specifieke uitkering wordt verrekened. | 30% | 2.000.000 | 3,90% |

6 | Energietransitie Leiden Zuid-West (aanleg van een warmtenet in Leiden Zuid-West, specifiek Fortuinwijk-Noord). M.n. aansluitbereidheid op het warmtenet van bewoners en corporaties, vertraging bij de aanleg van de definitieve bron en het niet slagen van de aanbesteding. | Minder aansluitingen betekent minder bijdrage aan de aansluitkosten en dus een negatievere business case. Het gevolg van het niet tijdig aansluiten op de definitieve warmtebron is langer werken met tijdelijke en duurdere warmtebronnen. | a. Verschillende go-/ no-go momenten in proces inbouwen | 50% | 1.065.000 | 3,47% |

AD | De energielasten schieten onverwachts uit als gevolg van de volatiele energiemarkt. | Kosten voor energie vallen veel hoger uit dan verwacht, waardoor energiebudgetten niet voldoen | a. Doorbelasten energieprijzen aan huurders | 30% | 1.000.000 | 1,95% |

AD | Renterisico: de rentelasten zijn hoger dan waarmee in de begroting rekening is gehouden. | Om de hogere rentelasten te kunnen dekken moet de gemeente bezuinigen of inkomsten verhogen. Dit zorgt voor een tegenvaller in de begroting. | a. Gezien de investeringen in (school)gebouwen (40 jaar afschrijving) en wegen / bruggen (veelal 60 jaar afschrijving) in het investeringsprogramma lang vastzetten van de looptijd van leningen | 30% | 900.000 | 1,77% |

Impact 10 belangrijkste financiële risico's | 32.570.000 | 45,95% | ||||

Impact overige risico's | 38.318.684 | 54,05% | ||||

Totale impact financiële risico's | 70.888.684 | 100,00% |

Ten opzichte van de meest recente risico-inventarisatie (Jaarstukken 2024) is de totale impact van de financiële risico's toegenomen van € 67,6 miljoen naar € 70,9 miljoen. De wijzigingen binnen de top 10 zijn als volgt te duiden:

Het risicoprofiel bij de Programmabegroting 2026 richt zich op de risicogebeurtenissen die in begrotingsjaar 2026 kunnen optreden. Bij komende begrotingen komen steeds weer nieuwe begrotingsjaren in beeld met nieuwe risico's maar vallen ook risico's af omdat ze niet meer actueel zijn. Hierdoor kan het risicoprofiel weer toe- of afnemen en dus ook de omvang van het benodigd weerstandsvermogen. De volgende materiële risico's maken nu géén onderdeel uit van deze inventarisatie, maar kunnen in de toekomst wel gaan spelen:

Er zijn ook risico's die niet als losstaand risico zichtbaar zijn, maar die verweven zitten met verschillende projectrisico's. Een voorbeeld hiervan is het risico van netcongestie. Door de drukte op het elektriciteitsnet is het onzeker of inwoners, bedrijven maar ook gemeentelijke voorzieningen in de toekomst op het gewenste moment een (zwaardere) stroomaansluiting kunnen krijgen. Dit kan impact hebben op de planning en kosten van gemeentelijke projecten.

Als alle risico's zich gelijktijdig in hun volle omvang zouden voordoen zou een nadeel optreden van € 70,9 miljoen. Het reserveren van een dergelijk groot bedrag als buffer voor alle risico's is echter ongewenst omdat het niet waarschijnlijk is dat alle risico's zich in 2026 gelijktijdig, en in hun maximale omvang, voordoen. Daarom is op basis van de ingevoerde risico's een risicosimulatie uitgevoerd. Bij deze simulatie is gerekend met een zekerheidspercentage van 90%. Het resultaat is dat met een benodigde weerstandscapaciteit van € 11,8 miljoen het voor 90% zeker is dat de risico's die in 2026 zouden kunnen optreden kunnen worden afgedekt.

Een voldoende weerstandsvermogen betekent dat een nadelig rekeningresultaat in 2026 waarschijnlijk kan worden opgevangen uit de concernreserve. Vervolgens zal deze concernreserve echter wel weer moeten worden aangevuld voor risico's die in de volgende jaren kunnen optreden. Er zal dus altijd alsnog financieel moeten worden bijgestuurd als risico's daadwerkelijk optreden.

De benodigde weerstandscapaciteit wordt bepaald door alle risico's waarvoor geen of onvoldoende beheersmaatregelen zijn of kunnen worden getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie. Onderstaande tabel bevat een overzicht van de meest relevante zekerheidspercentages en de daarmee corresponderende benodigde weerstandscapaciteit.

Benodigde weerstandscapaciteit bij verschillende zekerheidspercentages | Bedrag (€) |

|---|---|

75% | 9.197.291 |

80% | 9.832.106 |

85% | 10.628.738 |

90% | 11.813.058 |

95% | 14.186.959 |

In theorie beschikt een gemeente over incidentele en structurele weerstandscapaciteit. De incidentele weerstandscapaciteit bestaat uit de concernreserve, de bestemmingsreserves, de langlopende voorzieningen, de begrotingspost onvoorzien en aanwezige stille reserves. De structurele weerstandscapaciteit wordt bepaald door de omvang van toekomstige bezuinigingsmogelijkheden en het onbenutte deel van de belastingcapaciteit. Het is een politieke afweging om te bepalen welke delen van de incidentele en structurele componenten men tot de weerstandscapaciteit wil rekenen.

De raad heeft in de Financiële verordening 2023 (RV 23.0072) de concernreserve aangemerkt als weerstandscapaciteit. Hierbij heeft de raad besloten dat wanneer de benodigde weerstandscapaciteit groter is dan de beschikbare weerstandscapaciteit, het college in de paragraaf weerstandsvermogen een voorstel doet over de wijze hoe het hiermee om wil gaan. De begrote stand van de concernreserve per 31 december 2025 is inclusief het resultaat van de Tweede voortgangsrapportage 2025 € 35.321.000

Om te bepalen of het weerstandsvermogen toereikend is, moet de relatie te worden gelegd tussen de financieel gekwantificeerde risico's en de daarbij horende benodigde weerstandscapaciteit en de beschikbare weerstandscapaciteit. De relatie tussen beide componenten wordt in onderstaande figuur weergegeven per 1 januari 2025.

Ratio weerstandsvermogen = | Beschikbare weerstandscapaciteit | = | 35.321.000 | = 2,99 |

Benodigde weerstandcapaciteit | 11.813.058 |

Leiden streeft voor het eerste begrotingsjaar een weerstandsvermogen na dat tenminste voldoende is. Dit vereist een ratio weerstandsvermogen dat gelijk is of hoger is dan 1.

Waarderingscijfer | Ratio | Betekenis |

|---|---|---|

A | > 2.0 | uitstekend |

B | 1.4-2.0 | ruim voldoende |

C | 1.0-1.4 | voldoende |

D | 0.8-1.0 | matig |

E | 0.6-0.8 | onvoldoende |

F | < 0.6 | ruim onvoldoende |

Belangrijk bij de interpretatie van dit getal is dat de concernreserve in het meerjarenbeeld wordt ingezet voor het dekken van incidentele lasten of - via stortingen in de reserve afschrijvingen investeringen - voor het dekken van kapitaallasten. Onderaan het hoofdstuk 'hoofdlijnen financiële positie' staat het meerjarig verloop van de concernreserve. Hieruit blijkt dat de reserve eind 2029 na alle begrote stortingen en onttrekken een ratio weerstandsvermogen heeft van 1,5. Dit is ruim voldoende.

Naast de gemeentebrede risico-inventarisatie en het daaruit voortvloeiende risicoprofiel en de benodigde weerstandscapaciteit, wordt in het Meerjaren Perspectief Grondexploitaties (MPG) gelijktijdig met de jaarstukken en kaderbrief verantwoording afgelegd over de grondexploitatieprojecten. Het risicomanagement van deze projecten en het zorgdragen voor een toereikend weerstandsvermogen voor deze projecten maken deel uit van het MPG.

De paragraaf weerstandvermogen en risicobeheersing bevat vijf financiële kengetallen. De berekeningswijze van de kengetallen is vastgelegd in een ministeriële regeling. Mede op basis van deze kengetallen dient de paragraaf een analyse te geven van de financiële positie van de gemeente.

Kengetallen | Realisatie | Begroting | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2028 | 2029 | ||

1a. Netto schuldquote | 108,1% | 118,2% | 136,9% | 164,2% | 192,5% | 210,8% | |

1b. Netto schuldquote gecorr. voor alle verstrekte leningen | 105,3% | 115,7% | 134,5% | 161,7% | 190,0% | 208,4% | |

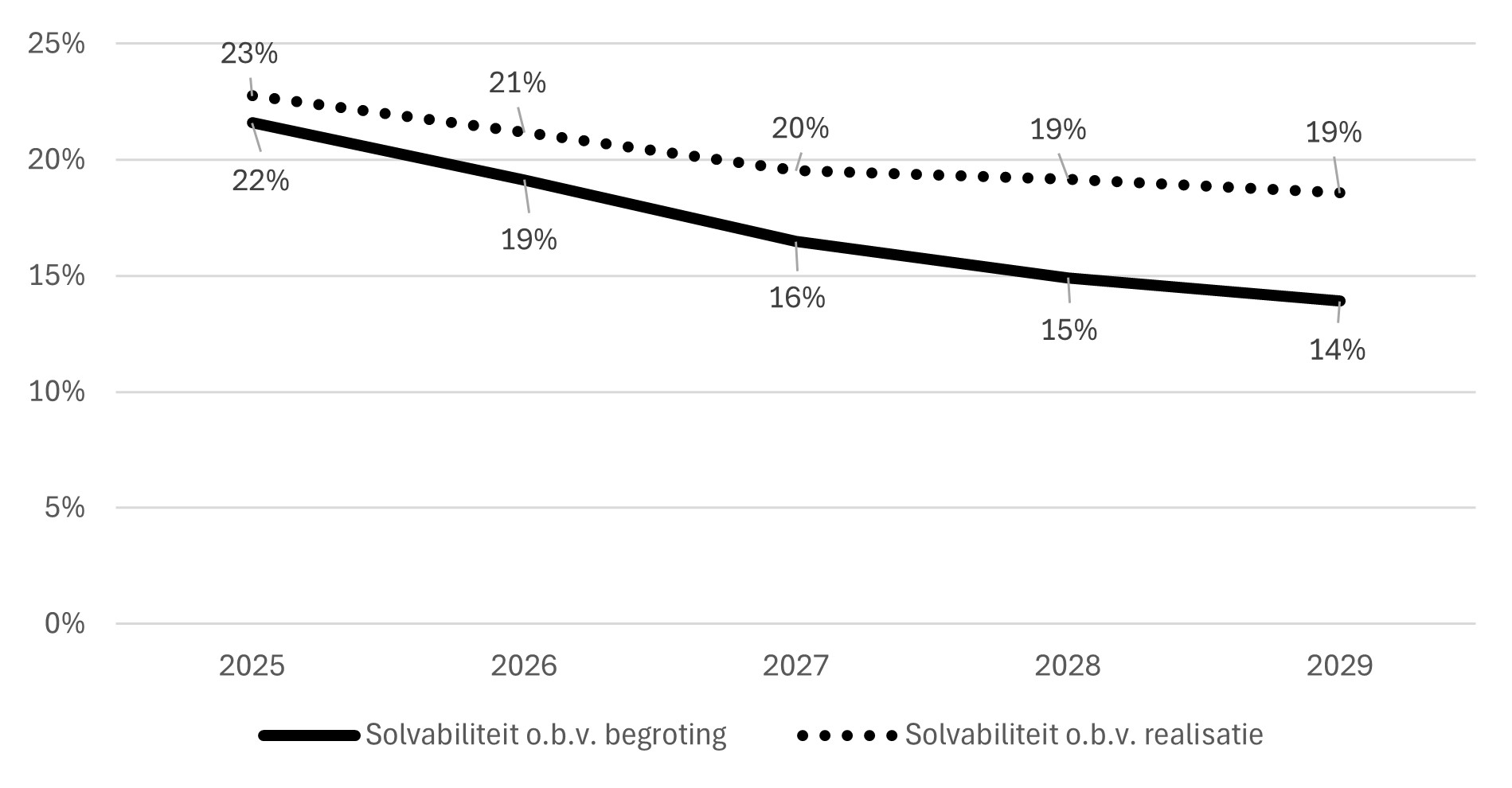

2. Solvabiliteitsratio | 26,4% | 21,6% | 19,1% | 16,5% | 14,9% | 13,9% | |

3. Grondexploitatie | 1,4% | 0,8% | 2,4% | 3,6% | 4,1% | 4,6% | |

4. Structurele exploitatieruimte | 5,4% | -0,1% | 1,2% | 2,3% | 1,8% | 0,0% | |

5. Gemeentelijke belastingcapaciteit | 133,2% | 125,5% | 125,5% | 125,5% | 125,5% | 125,5% |

Op basis van de nieuwe geprognosticeerde balans zijn de financiële kengetallen geactualiseerd. De nu opgenomen kengetallen kunnen als volgt worden geduid:

De indicatoren zijn een grofmazig instrument om een uitspraak te kunnen doen over de financiële positie van een gemeente. De schuldquote en solvabiliteitsratio laten zien dat het ambitieniveau om te investeren in de stad gepaard gaan met zwaardere financieringslasten. Deze financieringslasten zijn gedekt in de meerjarenbegroting. Wel levert een hoge schuldpositie voor de toekomst risico's op: